Dalam dunia manufaktur, istilah COGM (Cost of Goods Manufactured) merupakan konsep fundamental yang sering kali membingungkan bagi para pelajar dan profesional bisnis. COGM adalah salah satu komponen krusial dalam laporan keuangan perusahaan manufaktur yang berperan penting dalam menentukan profitabilitas dan efisiensi operasional. Pemahaman yang mendalam tentang COGM adalah hal yang sangat relevan untuk bisnis modern, terutama di era industri 4.0 dimana persaingan semakin ketat. Perusahaan yang dapat menghitung dan menganalisis COGM dengan tepat akan memiliki keunggulan kompetitif dalam penetapan harga, pengendalian biaya, dan pengambilan keputusan strategis. Tidak hanya itu, COGM juga berkaitan erat dengan konsep COGS (Cost of Goods Sold) yang sering kali disalahpahami sebagai istilah yang sama.

Mari kita mulai pembahasan lengkap tentang definisi COGM, komponen-komponennya, manfaat praktis dalam operasional bisnis, serta perbedaan mendasar dengan COGS yang perlu dipahami oleh setiap pelaku bisnis di Indonesia.

Apa Itu COGM?

Cost of Goods Manufactured atau COGM adalah total biaya yang dikeluarkan perusahaan untuk mengubah bahan baku menjadi produk jadi yang siap dijual. COGM atau dalam bahasa Indonesia dikenal sebagai Harga Pokok Produksi, mencakup semua biaya produksi yang terjadi selama periode tertentu, mulai dari bahan mentah hingga barang selesai diproduksi.

Berbeda dengan biaya produksi biasa yang mungkin hanya mencakup beberapa elemen, COGM menghitung secara komprehensif seluruh biaya yang terlibat dalam proses manufaktur. Ini termasuk biaya langsung seperti bahan baku dan tenaga kerja, serta biaya tidak langsung seperti overhead pabrik yang dialokasikan secara proporsional.

Sebagai contoh sederhana, sebuah pabrik roti yang memproduksi 1.000 buah roti dalam sehari akan menghitung COGM dengan menjumlahkan biaya tepung, gula, telur (bahan baku), gaji baker (tenaga kerja langsung), dan biaya listrik oven serta sewa pabrik (overhead) untuk menghasilkan 1.000 roti tersebut. Total semua biaya inilah yang disebut COGM.

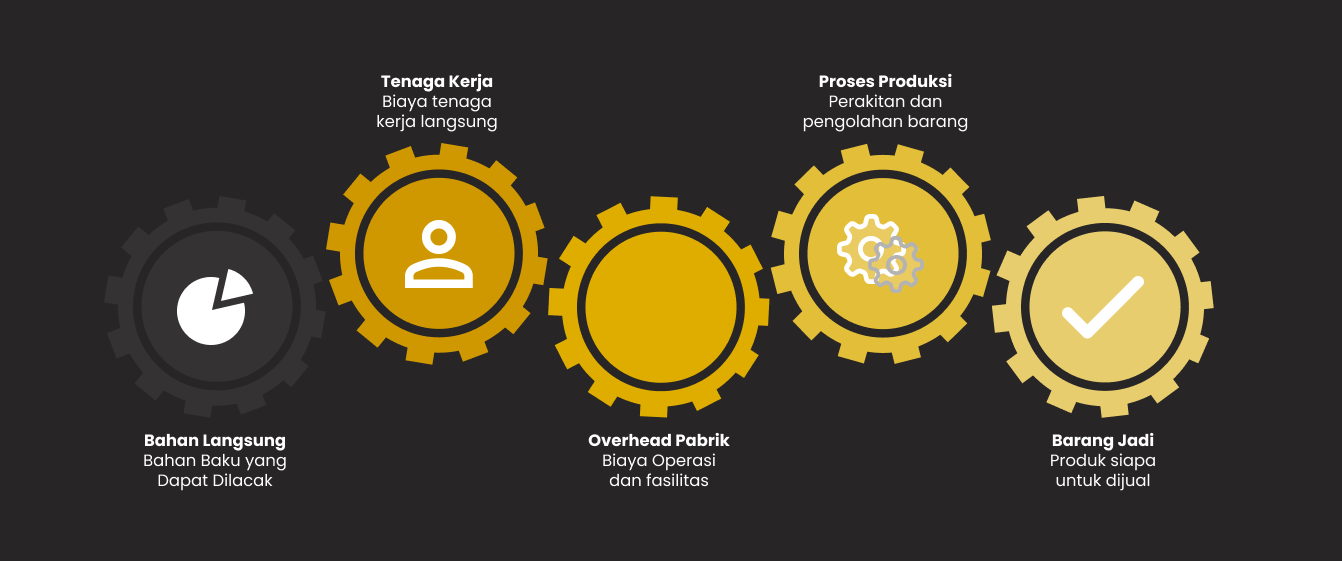

Komponen dalam COGM

Biaya Bahan Baku Langsung

Biaya bahan mentah yang dapat diidentifikasi secara langsung dalam produk akhir. Contoh: kayu untuk mebel, baja untuk mobil, kain untuk pakaian.

- Mudah dilacak ke produk akhir

- Merupakan komponen fisik produk

- Biasanya porsi terbesar dalam COGM

Biaya Tenaga Kerja Langsung

Upah dan tunjangan karyawan yang secara langsung terlibat dalam proses produksi. Tidak termasuk gaji supervisor atau staff administrasi.

- Operator mesin produksi

- Pekerja assembly line

- Quality control produksi

Biaya Overhead Pabrik

Biaya produksi tidak langsung yang mendukung proses manufaktur namun tidak dapat dilacak secara spesifik ke produk tertentu.

- Listrik dan utilitas pabrik

- Depresiasi mesin dan equipment

- Gaji supervisor dan maintenance

- Biaya sewa atau pemeliharaan pabrik

Formula COGM = Bahan Baku Langsung + Tenaga Kerja Langsung + Overhead Pabrik

Manfaat Mengetahui COGM

Akurasi Biaya Produksi

COGM memungkinkan perusahaan menghitung dengan tepat berapa biaya sesungguhnya untuk memproduksi setiap unit produk. Ini penting untuk memastikan tidak ada biaya tersembunyi yang terlewat dan dapat mengoptimalkan alokasi sumber daya dengan lebih efektif.

Dasar Penetapan Harga Jual

Dengan mengetahui COGM, manajemen dapat menetapkan harga jual yang menguntungkan namun tetap kompetitif. Harga jual harus menutupi COGM ditambah margin keuntungan yang diharapkan, sehingga perusahaan dapat bertahan dan berkembang dalam jangka panjang.

Analisis Efisiensi Operasional

COGM membantu mengidentifikasi area-area yang dapat dioptimalkan dalam proses produksi. Dengan membandingkan COGM antar periode atau dengan benchmark industri, perusahaan dapat mendeteksi inefisiensi dan mengambil tindakan perbaikan yang diperlukan.

Penyusunan Laporan Keuangan

COGM merupakan komponen penting dalam laporan laba rugi dan neraca perusahaan manufaktur. Data ini diperlukan untuk menghitung harga pokok penjualan (COGS) dan menentukan nilai persediaan barang jadi di neraca dengan akurat.

Pemahaman COGM yang baik adalah fondasi dari manajemen biaya yang efektif dan pengambilan keputusan bisnis yang tepat dalam industri manufaktur.

COGM vs COGS: Apa Bedanya?

Definisi COGS

COGS (Cost of Goods Sold) atau Harga Pokok Penjualan adalah biaya langsung yang terkait dengan barang yang benar-benar telah terjual kepada pelanggan dalam periode tertentu. COGS dihitung berdasarkan nilai persediaan yang berkurang karena penjualan.

COGM

Biaya untuk memproduksi barang yang sudah selesai diproduksi dalam periode tertentu, terlepas apakah barang tersebut sudah terjual atau belum.

COGS

Biaya barang yang benar-benar sudah terjual kepada pelanggan dalam periode tertentu, dihitung dari persediaan yang berkurang.

Analogi Sederhana: Restoran

COGM seperti biaya untuk memasak semua makanan yang selesai dimasak di dapur (baik yang terjual maupun tersisa).

COGS seperti biaya makanan yang benar-benar disajikan dan dibayar oleh pelanggan.

Contoh Perhitungan Sederhana

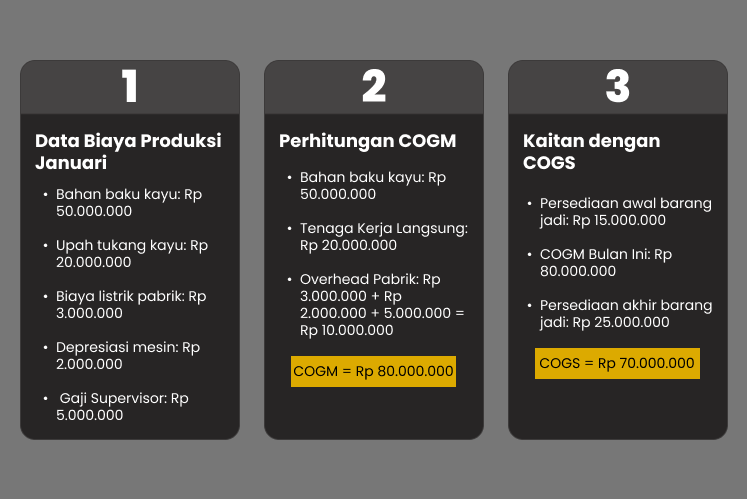

Studi Kasus: PT Mebel Jaya

Perusahaan furniture yang memproduksi meja kayu dalam bulan Januari 2024

Interpretasi Hasil

Dari contoh di atas, PT Mebel Jaya mengeluarkan biaya Rp 80 juta untuk memproduksi meja dalam bulan Januari (COGM). Namun, yang benar-benar terjual hanya senilai Rp 70 juta (COGS), sehingga masih ada persediaan barang jadi senilai Rp 25 juta di gudang.

Perbedaan antara COGM dan COGS sebesar Rp 10 juta menunjukkan peningkatan persediaan barang jadi. Hal ini bisa menjadi indikator bahwa produksi melebihi penjualan atau adanya strategi stocking untuk periode mendatang.

Kesimpulan

COGM (Cost of Goods Manufactured) adalah total biaya yang dikeluarkan perusahaan untuk mengubah bahan baku menjadi produk jadi, meliputi bahan baku langsung, tenaga kerja langsung, dan overhead pabrik. Berbeda dengan COGS (Cost of Goods Sold) yang hanya menghitung biaya barang yang benar-benar terjual, COGM fokus pada biaya produksi barang yang selesai diproduksi dalam periode tertentu.

Memahami perbedaan COGM dan COGS sangat penting bagi perusahaan manufaktur, karena keduanya berperan besar dalam penetapan harga, analisis efisiensi, hingga penyusunan laporan keuangan. Lebih dari sekadar angka akuntansi, konsep ini menjadi fondasi strategis untuk mengoptimalkan operasional dan mendukung keputusan bisnis yang lebih akurat di tengah persaingan yang semakin ketat.