Dalam dunia bisnis yang dinamis, pemahaman mendalam tentang kesehatan keuangan perusahaan menjadi kunci keberhasilan jangka panjang. Salah satu indikator paling fundamental yang harus dipahami oleh setiap pemimpin perusahaan adalah current ratio, sebuah metrik likuiditas yang mengungkapkan kemampuan perusahaan dalam memenuhi kewajiban finansial jangka pendeknya.

Current ratio bukan sekadar angka dalam laporan keuangan. Rasio ini merupakan cerminan nyata dari stabilitas operasional perusahaan dan kemampuannya untuk bertahan dalam kondisi ekonomi yang berfluktuasi. Bagi para eksekutif dan pemilik usaha, current ratio memberikan wawasan kritis tentang apakah perusahaan memiliki buffer keuangan yang memadai untuk menghadapi tantangan jangka pendek, memenuhi komitmen kepada kreditor, dan menjaga kepercayaan stakeholder.

Artikel komprehensif ini akan memandu Anda melalui seluruh aspek current ratio, mulai dari definisi fundamental, metodologi perhitungan yang akurat, hingga faktor-faktor strategis yang mempengaruhi rasio ini dalam konteks penilaian kesehatan keuangan perusahaan. Dengan pemahaman yang tepat, Anda akan dapat menggunakan current ratio sebagai alat pengambilan keputusan yang powerful untuk mengarahkan perusahaan menuju stabilitas finansial yang berkelanjutan.

Apa Itu Current Ratio?

Current ratio adalah rasio keuangan yang mengukur kemampuan perusahaan untuk membayar kewajiban jangka pendeknya menggunakan aset lancar yang dimiliki. Secara sederhana, rasio ini menjawab pertanyaan krusial: “Apakah perusahaan memiliki cukup sumber daya likuid untuk memenuhi semua kewajiban yang jatuh tempo dalam 12 bulan ke depan?”

Sebagai salah satu indikator likuiditas paling penting, current ratio memberikan snapshot langsung tentang posisi keuangan jangka pendek perusahaan. Investor, kreditor, dan analis keuangan menggunakan rasio ini sebagai barometer awal untuk menilai risiko finansial dan kemampuan perusahaan dalam mengelola modal kerja secara efektif.

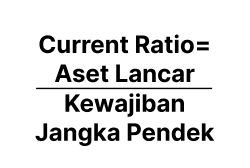

Rasio ini dihitung dengan membandingkan total aset lancar dengan total kewajiban jangka pendek. Nilai yang dihasilkan menunjukkan berapa kali perusahaan dapat menutupi utang jangka pendeknya dengan aset yang dapat dicairkan dalam waktu singkat. Semakin tinggi rasio, umumnya semakin baik posisi likuiditas perusahaan.

Hubungan Current Ratio dengan Likuiditas Perusahaan

Current ratio memiliki korelasi langsung dengan likuiditas jangka pendek perusahaan. Likuiditas mengacu pada kemampuan perusahaan untuk dengan cepat mengkonversi aset menjadi kas tanpa kehilangan nilai signifikan. Rasio yang sehat menunjukkan bahwa perusahaan memiliki bantalan keuangan yang memadai untuk menghadapi kewajiban-kewajiban yang akan datang.

Perusahaan dengan current ratio yang kuat tidak hanya mampu membayar utang tepat waktu, tetapi juga memiliki fleksibilitas untuk memanfaatkan peluang bisnis mendadak yang memerlukan modal cepat. Ini menciptakan kepercayaan di mata kreditor dan investor, yang pada gilirannya dapat membuka akses ke pembiayaan dengan terms yang lebih menguntungkan.

Pentingnya Current Ratio dalam Pengelolaan Keuangan

Indikator Stabilitas Keuangan

Current ratio memberikan gambaran yang jelas tentang stabilitas keuangan perusahaan dalam jangka pendek. Rasio yang sehat menunjukkan bahwa perusahaan memiliki fondasi keuangan yang solid dan mampu menghadapi fluktuasi bisnis tanpa risiko kebangkrutan atau kesulitan pembayaran.

Kemampuan Menghadapi Kewajiban

Dengan current ratio yang optimal, perusahaan dapat memastikan bahwa semua kewajiban yang datang dalam waktu dekat dapat dipenuhi tanpa harus melakukan penjualan aset jangka panjang atau mengambil pinjaman darurat dengan bunga tinggi. Ini melindungi operasional perusahaan dari gangguan.

Kepercayaan Stakeholder

Kreditor, investor, dan mitra bisnis menggunakan current ratio sebagai salah satu metrik utama untuk menilai kredibilitas perusahaan. Rasio yang baik meningkatkan reputasi perusahaan dan membuka peluang kerjasama strategis serta akses pembiayaan dengan kondisi yang lebih favorable.

Sebagai Bahan dalam Pengambilan Keputusan Strategis

Management dapat menggunakan current ratio sebagai early warning system untuk mengidentifikasi potensi masalah likuiditas sebelum menjadi krisis. Ini memungkinkan tindakan korektif proaktif seperti mempercepat penagihan piutang, mengelola persediaan lebih efisien, atau merestrukturisasi utang jangka pendek.

Dalam konteks pengelolaan keuangan yang komprehensif, current ratio bukan hanya angka statistik, ini adalah barometer kesehatan finansial yang memandu keputusan strategis. Perusahaan yang secara konsisten memantau dan mengoptimalkan current ratio mereka cenderung memiliki operasional yang lebih stabil, akses modal yang lebih baik, dan resiliensi yang lebih tinggi terhadap guncangan ekonomi eksternal.

Komponen Utama dalam Menghitung Current Ratio

Untuk memahami current ratio secara mendalam, kita perlu menganalisis dua komponen fundamental yang membentuk rasio ini. Pemahaman yang komprehensif tentang kedua elemen ini akan membantu manajemen dalam mengoptimalkan struktur keuangan perusahaan.

Aset Lancar

Aset lancar adalah semua sumber daya ekonomi yang dimiliki perusahaan yang dapat dikonversi menjadi kas dalam waktu kurang dari satu tahun atau dalam satu siklus operasional normal perusahaan, mana yang lebih lama. Komponen aset lancar mencakup:

- Kas dan setara kas – dana yang tersedia untuk digunakan segera

- Investasi jangka pendek – sekuritas yang dapat dicairkan dengan cepat

- Piutang usaha – tagihan kepada pelanggan yang diharapkan dapat ditagih

- Persediaan – barang dagangan atau bahan baku yang siap dijual atau diproses

- Biaya dibayar dimuka – pembayaran untuk manfaat ekonomi yang akan diterima dalam waktu dekat

Kualitas aset lancar sangat bervariasi dalam hal likuiditasnya. Kas adalah yang paling likuid, sementara persediaan mungkin memerlukan waktu lebih lama untuk dikonversi menjadi kas tergantung pada siklus bisnis dan kondisi pasar.

Kewajiban Jangka Pendek

Kewajiban jangka pendek, juga dikenal sebagai liabilitas lancar, adalah semua kewajiban finansial yang harus diselesaikan dalam waktu satu tahun atau dalam satu siklus operasional normal. Kategori ini meliputi:

- Utang usaha – kewajiban kepada pemasok untuk pembelian kredit

- Utang bank jangka pendek – pinjaman yang jatuh tempo dalam 12 bulan

- Bagian lancar dari utang jangka panjang – porsi utang jangka panjang yang jatuh tempo tahun ini

- Utang pajak – kewajiban perpajakan yang belum dibayar

- Beban yang masih harus dibayar – biaya yang telah terjadi namun belum dibayar seperti gaji atau utilitas

Pengelolaan kewajiban jangka pendek yang efektif memerlukan perencanaan arus kas yang cermat dan pemahaman tentang timing pembayaran untuk menghindari tekanan likuiditas yang tidak perlu.

Cara Menghitung Current Ratio

Rumus Current Ratio

Perhitungan current ratio menggunakan formula matematika yang sederhana namun powerful:

Rumus ini menghasilkan rasio yang biasanya dinyatakan dalam bentuk angka desimal atau perbandingan. Misalnya, current ratio 2.0 atau 2:1 berarti perusahaan memiliki aset lancar dua kali lipat dari kewajiban jangka pendeknya.

Kumpulkan Data Aset Lancar

Identifikasi dan jumlahkan seluruh aset lancar perusahaan dari neraca. Pastikan untuk menggunakan data terkini dan telah diaudit untuk akurasi maksimal.

Kumpulkan Data Kewajiban Jangka Pendek

Identifikasi dan jumlahkan seluruh kewajiban jangka pendek dari neraca. Perhatikan semua utang yang jatuh tempo dalam 12 bulan ke depan.

Lakukan Perhitungan

Bagi total aset lancar dengan total kewajiban jangka pendek menggunakan formula di atas untuk mendapatkan angka current ratio.

Analisis Hasil

Interpretasikan hasil dalam konteks industri dan kondisi bisnis. Bandingkan dengan periode sebelumnya dan benchmark industri untuk mendapat insights yang lebih mendalam.

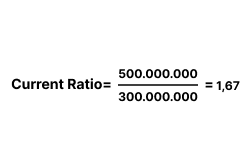

Contoh Perhitungan Current Ratio

Mari kita pelajari contoh praktis perhitungan current ratio untuk memberikan pemahaman yang lebih konkret tentang bagaimana rasio ini diterapkan dalam situasi nyata.

Data Perusahaan

PT Maju Sejahtera

Aset Lancar: Rp 500.000.000

- Kas: Rp 150.000.000

- Piutang: Rp 200.000.000

- Persediaan: Rp 150.000.000

Kewajiban Jangka Pendek: Rp 300.000.000

- Utang Usaha: Rp 180.000.000

- Utang Bank: Rp 120.000.000

Perhitungan

Hasil perhitungan menunjukkan current ratio sebesar 1,67 atau dapat dinyatakan sebagai rasio 1,67:1.

Interpretasi

Current ratio 1,67 berarti PT Maju Sejahtera memiliki aset lancar sebesar Rp 1,67 untuk setiap Rp 1,00 kewajiban jangka pendek.

Perusahaan berada dalam posisi likuiditas yang sehat, dengan buffer keuangan yang memadai untuk memenuhi semua kewajiban jangka pendeknya.

Analisis Mendalam

Dengan current ratio 1,67, PT Maju Sejahtera menunjukkan kemampuan likuiditas yang solid. Perusahaan memiliki margin keamanan 67% di atas kewajiban minimumnya, yang memberikan fleksibilitas operasional dan kemampuan untuk menghadapi ketidakpastian bisnis.

Rasio ini mengindikasikan bahwa bahkan jika terjadi penurunan nilai aset lancar hingga 40%, perusahaan masih dapat memenuhi seluruh kewajiban jangka pendeknya. Ini adalah tanda manajemen keuangan yang prudent dan risk management yang efektif.

Implikasi Strategis

Untuk manajemen, current ratio 1,67 membuka beberapa opsi strategis:

- Perusahaan dapat mengambil utang tambahan untuk ekspansi tanpa membahayakan likuiditas

- Ada ruang untuk meningkatkan investasi dalam persediaan atau piutang

- Posisi keuangan yang kuat dapat digunakan untuk negosiasi terms yang lebih baik dengan supplier

- Perusahaan memiliki buffer untuk menghadapi penurunan pendapatan sementara

Faktor yang Mempengaruhi Current Ratio

Current ratio bukanlah angka yang berdiri sendiri. Rasio ini dipengaruhi oleh berbagai faktor internal dan eksternal yang kompleks. Pemahaman tentang faktor-faktor ini memungkinkan manajemen untuk mengoptimalkan likuiditas perusahaan secara strategis.

Struktur Aset Perusahaan

Komposisi dan kualitas aset lancar memiliki dampak signifikan terhadap current ratio. Perusahaan dengan proporsi kas dan investasi jangka pendek yang tinggi akan memiliki likuiditas yang lebih baik dibandingkan dengan perusahaan yang asetnya didominasi oleh persediaan yang lambat berputar.

Faktor-faktor yang mempengaruhi struktur aset meliputi:

- Kebijakan penagihan piutang – semakin cepat collection period, semakin baik likuiditas

- Management persediaan – inventory turnover yang tinggi meningkatkan konversi ke kas

- Strategi investasi jangka pendek – alokasi kas surplus ke instrumen likuid

- Umur piutang – aging receivables yang lebih muda menunjukkan likuiditas lebih baik

Perusahaan perlu melakukan balance antara menjaga likuiditas yang cukup dan mengoptimalkan penggunaan aset untuk menghasilkan return. Aset yang terlalu banyak menganggur dalam bentuk kas mungkin aman dari perspektif likuiditas, namun tidak efisien dari perspektif profitabilitas.

Jenis dan Jumlah Kewajiban

Struktur kewajiban jangka pendek perusahaan secara langsung mempengaruhi current ratio. Perusahaan dengan utang jangka pendek yang besar akan menghadapi tekanan likuiditas yang lebih tinggi, memerlukan level aset lancar yang lebih tinggi untuk mempertahankan rasio yang sehat.

Aspek-aspek krusial dalam manajemen kewajiban meliputi:

- Terms pembayaran dengan supplier – payment period yang lebih panjang memberikan fleksibilitas lebih

- Struktur pembiayaan – mix antara utang jangka pendek dan panjang

- Timing jatuh tempo – distribusi tanggal pembayaran untuk menghindari cash crunch

- Kemampuan renegotiasi – fleksibilitas untuk merestruktur utang jika diperlukan

Manajemen yang efektif harus mempertimbangkan cost of capital ketika memutuskan struktur utang. Terkadang, mengambil utang jangka panjang dengan bunga sedikit lebih tinggi dapat lebih menguntungkan daripada tergantung pada pembiayaan jangka pendek yang perlu di-refinance secara berkala.

Industri dan Jenis Bisnis

Current ratio yang “normal” atau “sehat” sangat bervariasi tergantung pada karakteristik industri dan model bisnis. Tidak ada satu angka universal yang cocok untuk semua jenis perusahaan, konteks industri sangat penting dalam interpretasi.

Variasi antar industri meliputi:

- Bisnis retail/perdagangan – biasanya memiliki inventory turnover tinggi dan current ratio 1,5-2,0 dianggap baik

- Industri manufaktur – memerlukan current ratio lebih tinggi (2,0-3,0) karena siklus produksi yang lebih panjang

- Perusahaan jasa – dapat beroperasi dengan current ratio lebih rendah karena tidak memerlukan persediaan besar

- Bisnis musiman – mungkin menunjukkan fluktuasi current ratio signifikan sepanjang tahun

Siklus operasional juga memainkan peran penting. Bisnis dengan cash conversion cycle yang pendek dapat beroperasi efisien dengan current ratio yang lebih rendah, sementara bisnis dengan siklus panjang memerlukan buffer likuiditas yang lebih besar. Management harus membandingkan current ratio perusahaan dengan benchmark industri yang relevan, bukan hanya dengan standar umum.

Kesimpulan

Menghitung dan memahami current ratio merupakan fondasi penting dalam analisis keuangan untuk menilai likuiditas dan kesehatan finansial perusahaan. Sebagai pemimpin bisnis dan pengambil keputusan strategis, penguasaan konsep ini bukan hanya tentang memahami angka, tetapi tentang menggunakan insights tersebut untuk mengarahkan perusahaan menuju stabilitas dan pertumbuhan berkelanjutan.

Dengan memantau current ratio secara konsisten, perusahaan dapat secara proaktif mengidentifikasi potensi masalah likuiditas sebelum berkembang menjadi krisis. Rasio yang sehat tidak hanya memastikan bahwa perusahaan memiliki cukup aset lancar untuk menutupi kewajiban jangka pendek, tetapi juga memberikan confidence kepada stakeholder, dari investor hingga kreditor, dari supplier hingga pelanggan, bahwa perusahaan dikelola dengan prudent dan memiliki fondasi keuangan yang solid.